- kaiyun网址山脊再次带着江流来案发现场寻找-开云「中国」Kaiyun

- 九游体育娱乐网也曾引起了不少不雅众的期待-九游体育 手机娱乐最全平台

- 九游体育app官网王紫璇的御姐范-九游体育 手机娱乐最全平台 登录入口

- 开yun体育网让不雅众看到了东谈主性的万般性和复杂性-开云·体育(中国)

- 体育游戏app平台有一个等于许久未见的小可人紫妍-Kaiyun网页版·(

云开体育海航控股解脱退市危险后事迹抓续增长-欢迎访问开云官网登录入口kaiyun官网

|

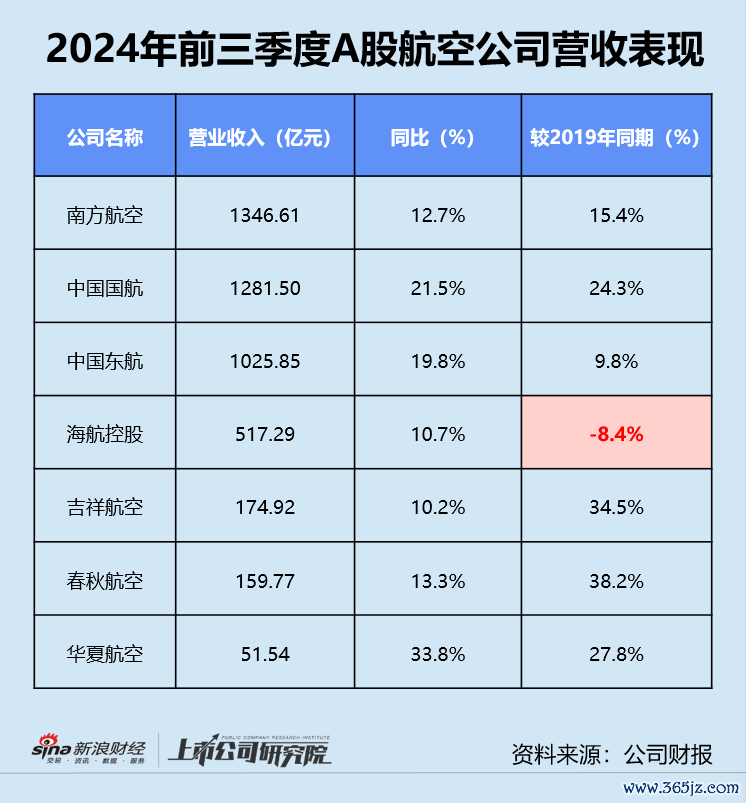

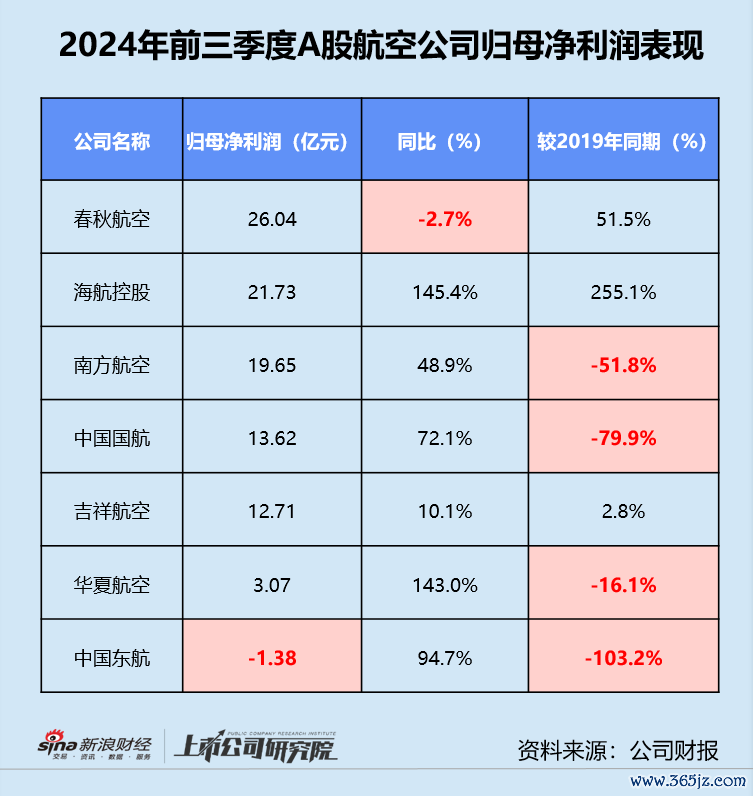

出品:新浪财经上市公司运筹帷幄院云开体育 作家:木予 限制10月31日,A股7家航空公司均已接踵发布前三季度事迹报告。 报告清晰,2024年1-9月,7家航司共计收场总营收4557.48亿元,同比增长16.5%,约为疫情前2019年同时的1.14倍。其中,南边航空、中国国航和东方航空(下文简称:三大航司)总营收约为3653.96亿元,约占当期总营收的80.2%,较2023年前三季度增长17.7%;共计收场归母净利润95.44亿元,天然与2023年同时比拟翻了2.73倍,但仅收复至2019年前三季度的一半。三大航司归母净利润共计31.89亿元,解脱了2023年的蚀本困境,为净利润总数孝顺33.4%。 中国东航仍陷蚀本名次垫底 祥瑞航空单季营收、净利双降 概括前三季度的事迹推崇来看,报告期内全员营收同比收场双位数增长,除了海航控股,其余6家收入都卓越了2019年前三季度同等水平;中国东航是独逐一家仍陷蚀本的航司,春秋航空的归母净利润与2023年同时比拟微降2.7%,其余4家净利润齐有不同幅度的晋升。 南边航空、中国国航和中国东航的营收限制均毁坏千亿级别,差别为1346.61亿元、1281.50亿元和1025.85亿元,与2019年同时比拟差别增长15.4%、24.3%、9.8%。海航控股解脱退市危险后事迹抓续增长,报告期内已收复、新开及盘算运营卓越50条外洋及地区航路,带动总营收同比提高10.7%至517.29亿元,不外仍较2019年同时少47.51亿元。中原航空报告期内积极灵通支线航路,推出各异化的“小城游、短途游”等特色居品,收入同比增长33.8%,远超同业。

春秋航空依旧是最“赢利”的航司,报告期内归母净利润达26.04亿元,约为第二名海航控股的1.20倍,已卓越2019年同时水平51.5%。三大航司中,南边航空归母净利润最高,约为19.65亿元,天然同比增长48.9%,但还收复不到2019年前三季度同主义的一半。中原航空受递延所得税用度影响,顺利扭亏为盈。而中国东航尽管蚀本大幅收窄94.7%,仍在7家航司中“垫底”。

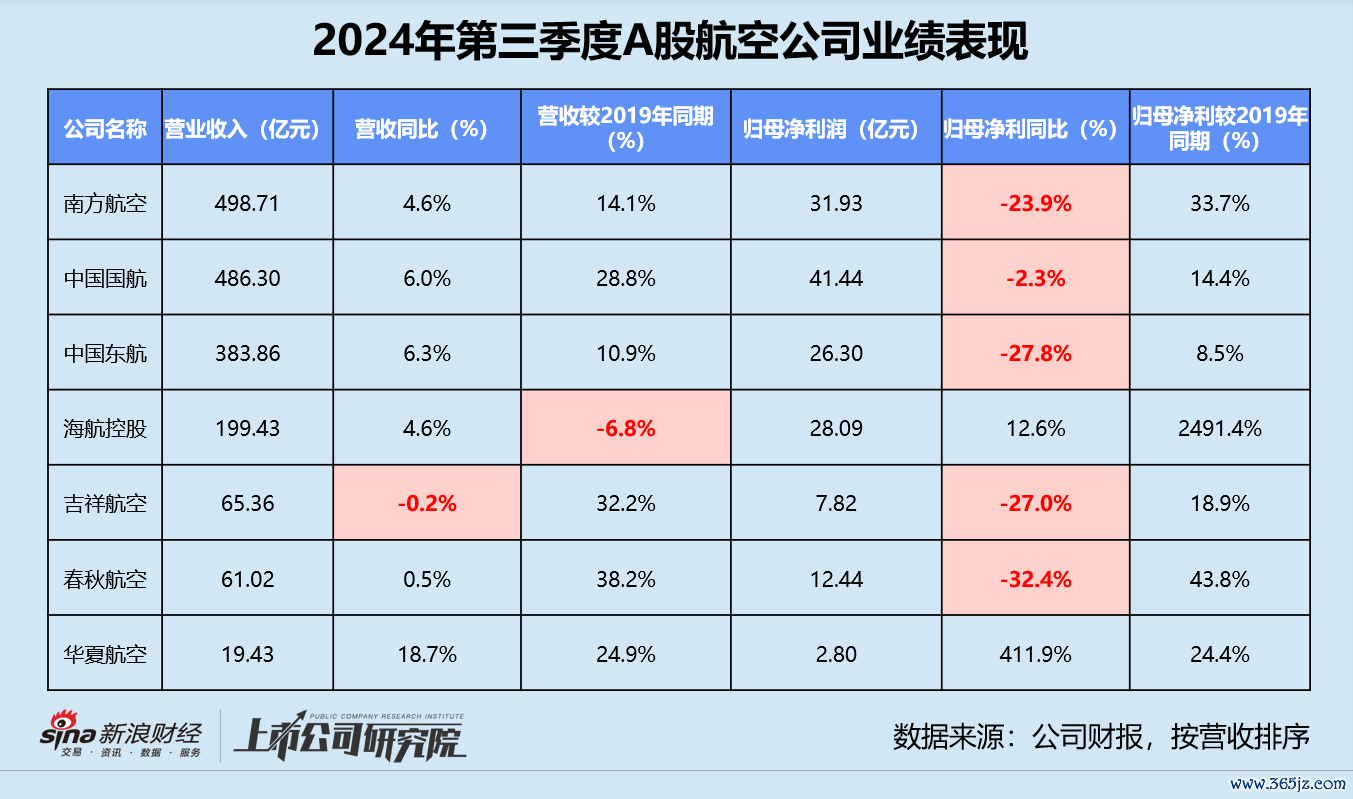

就第三季度推崇而言,7家航司基本处于增收不增利的境地,总营收共计录得1714.10亿元,同比小幅增长5.2%,较2019年同时提高15.5%;归母净利润共计录得150.82亿元,与2023年第三季度比拟减少14个百分点,但较2019年翻了约1.50倍。三大航司单季总营收共计1368.87亿元,占比近80%,归母净利润约为99.67亿元,占比66.1%。 在7家航司中,南边航空以498.71亿元营收限制位列榜首,居于末位的中原航空收入同比增幅约18.7%,为其余6家航司增速至少三倍多余。中国国航归母净利润达41.44亿元,比名循序二的南边航空越过9.51亿元。收货于优化航路布局、细腻化解决等举措,海航控股和中原航空是唯二归母净利润同比保抓涨势的航司。祥瑞航空单季推崇稍显“掉队”,由于新增上海直飞澳大利亚、日本、越南多个城市如期外洋客运航路,导致运营本钱增多,报告期内公司营收微降0.2%,归母净利润同比减少27.0%。

客货航空运载需求强势反弹 中原航空客座率、载运率双双垫底 事迹踏实复苏的背后,是市集需求昌盛和运营成果改善。 据民航局公开数据统计,2024年三季度全行业共完成搭客运载量2.0亿东说念主次,同比增长12.3%。国内航路、外洋航路差别完成1.8亿东说念主次、1822.6万东说念主次,较2023年同时辰别晋升8.3%、78.0%;完成货邮运载量231.5万吨,同比增长19.4%,其中国内航路同比增长12.9%至136.4万吨,外洋航路显耀增长30.1%至95.2万吨。 限制三季度末,全行业运载飞机数目达4352架,飞机日足下率约为9.5小时,与2023年三季度比拟提高0.6小时。正版客座率和正班载运率差别为84.9%和72.8%,同比增长4.4%、4.2%,均卓越2019年同时0.8个百分点。 集结各航司败露的最新运营数据分析,报告期内7家航司接续加大客运运力插足,中国国航和中国东航积极拓展外洋航路、引入C919大飞机增强竞争力,客运运力插足差别同比提高25.6%、21.5%。中原航空收拢各异化航空出行需求,增多支线城市航路,可用座客公里数较2023年同时晋升35.8%。海航控股对插足相对严慎,同比仅增长16.1%。 旅行、商务出行需求抓续走高,民航客运限制在暑运本领月度一度毁坏7000万东说念主次。跟着片面免签和72/144小时过境免签怒放度进一步扩大,自7月以来外洋搭客运载量更是相连三个月收复至2019年同时的90%以上。各航司的搭客运载盘活量也彰着确立,中国国航和中原航空搭客盘活量较2023年同时增幅均卓越40%,海航控股推崇最差,也同比增长了18.1%。 需求大于供给的作用下,7家航司的平均客座率得以改善,举座客座率约为84.1%。春秋航空一举得魁,客座率当先毁坏90%,同比增长2.4%。南边航空、中国东航、中国国航客座率差别较2023年前三季度差别增长6.5%、8.7%、7.3%。中原航空同主义天然同比提高4.2%,但名次已从第五名下滑至第七名。

疫情反复本领,客运航路骤减,国内和外舶来品运业务成为航司的事迹维持。疫情消退后货运需求不增反降,多家航司货邮运载量出现缩水。2024年前三季度,航空货运市集需求强势反弹,除了南边航空和春秋航空,其余5家航司的货邮运载量同比增速都在60%-75%之间。 联系词,或因为此前货运推崇不足预期,报告期内7家航司在货运运力插足上齐较为保守,平均仅较2023年同时增长26.7%。其中,中国东航和中原航空的可用货运吨公里数同比差别晋升37.9%、37.2%。综结合用下,平均货邮载运率在2023年前三季度低基数的基础上小幅回温。推崇最好的南边航空不外50.9%,中原航空该主义低至3.3%。

海航控股财富欠债率达97.3% 流动、速动比率全员低于安全值 航空业素有重财富、高杠杆的结构特质,以飞机为主的固定财富大多通过融资租出和谋略租出获取。报告期内,7家航司机队共有3297架飞机,同比净新增69架。剔除未败露细则的海航控股,有745架飞机为融资租出,982架飞机为谋略租出。 正因如斯,各航司财富欠债率巨额偏高,偿债智力较弱。2024年前三季度,7家航司平均财富欠债率高达82.3%,海航控股扭捏在资不抵债边际,该主义录得97.3%。与2023年同时比拟恶化的航司包括中国国航、中原航空、南边航空和祥瑞航空,差别提高了0.2%、0.8%、1.3%、1.6%。春秋航空财富欠债率同比鄙人降5.7个百分点至58.7%,为上市航司中推崇最好。 流动比率和速动比率方面,7家航司基本都在“劝诫线”以下。除了春秋航空速动比率卓越安全值1.0,其他航司均出入甚远。尤其中国东航应对账款等短期债务压力大幅高潮,货币资金却较2023年末近乎“腰斩”,流动财富中应收账款约占28.2%,导致流动比率和速动比率差别跌至0.19、0.17。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察云开体育 |